Styrets årsberetning

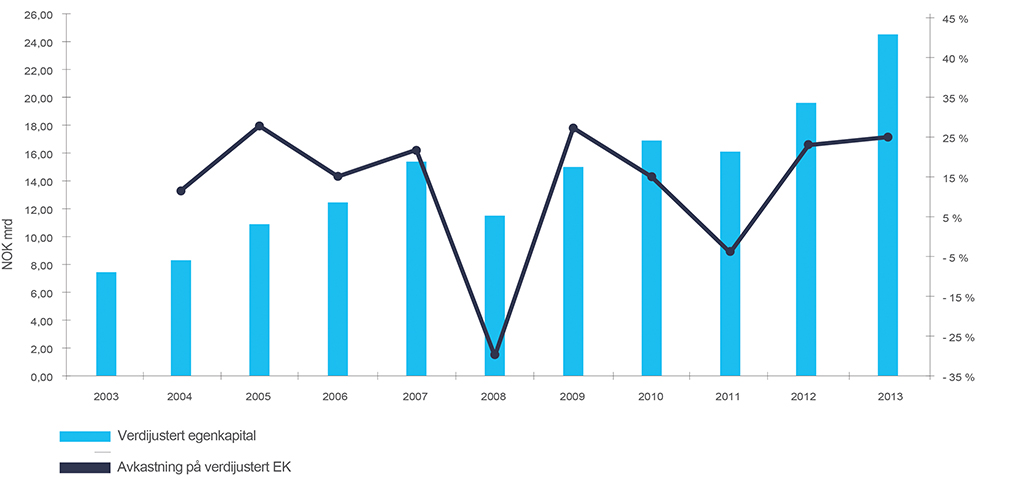

Ferd hadde ved utgangen av 2013 en verdijustert egenkapital på 24,3 milliarder

kroner.

2013 var et meget godt år for Ferd. 2013 var kjennetegnet av økt optimisme i verdens finansmarkeder. Aksjemarkedene i Norden, USA og andre utviklede markeder ga en høy avkastning i fjor. Stimulerende pengepolitikk fra sentralbankene i Europa og USA kombinert med relativt attraktiv prising av aksjer sammenlignet med obligasjoner og bedre vekstutsikter var viktige årsaker til den høye avkastningen i aksjemarkedene.

Ferd hadde ved utgangen av 2013 en verdijustert egenkapital på 24,3 milliarder kroner. Ved inngangen til 2013 var verdijustert egenkapital 19,6 milliarder kroner. Justert for utbytte tilsvarer dette en positiv avkastning på 4,9 milliarder kroner, eller 25 prosent. Norske kroner falt betydelig i verdi i 2013 mot euro og amerikanske dollar. Ca. 40 prosent av Ferds portefølje er investert i norske kroner. Ferd hadde i 2013 en betydelig valutagevinst, spesielt på Ferd Invests portefølje og Elopak investeringen. Ferds avkastning var noe bedre enn verdistigningen på Oslo Børs som endte opp i underkant av 24 prosent.

Ferds årlige avkastning siste fem år utgjør 17,7 prosent. I samme periode steg Oslo Børs (OSEBX) 19,5 prosent årlig, mens verdensindeksen (MSCI) ga 12,6 prosent årlig avkastning i perioden målt i norske kroner. Det nordiske markedet var opp 16,1 prosent årlig i denne perioden. Resultatene er oppnådd både ved god drift og gode resultater i selskapene der Ferd har betydelige eierposisjoner, og gjennom solid avkastning i de fleste finansielle investeringsområdene. I hele perioden har likviditeten og soliditeten vært svært god og Ferds risikotagning har vært tilpasset eiers ønskede risikoprofil.

2013 var et år hvor Ferd gjorde store realiseringer i starten av året og deretter allokerte betydelig kapital til forretningsområdene.

2013 var et år hvor Ferd gjorde store realiseringer i starten av året og deretter allokerte betydelig kapital til forretningsområdene. I første halvår av 2013 fikk Ferd utbetalt i underkant av 3,4 milliarder kroner etter nedsalget i Aibel og etter at Herkules fond I solgte Pronova og Beerenberg. Ferd allokerte i underkant av en milliard kroner til Ferd Invest og Ferd Hedgefond i første kvartal 2013. Ferd Capital hadde et høyt aktivitetsnivå i fjor, sommeren 2013 gjennomførte Capital kjøpet av Servi Group. I januar 2014 økte Capital eierandelen i Interwell fra 34 til 58 prosent. Ferd Eiendom investerte for i overkant av 400 millioner kroner i nye eiendommer og eksisterende prosjekter i 2013.

Ferd opplevde i fjor god tilgang på lånefinansiering og økt konkurranse mellom de nordiske bankene. I 2013 valgte Ferd å øke lånerammen fra 5,0 til 6,0 milliarder kroner. Ved utgangen av 2013 hadde Ferd AS (morselskapet) ikke trekk på lånefasiliteten.

Utviklingen fremover i verdipapirmarkedene vil blant annet være avhengig av hvordan sentralbankene styrer pengepolitikken. Vi går inn i en periode med fortsatt lave renter, stor tilførsel av likviditet kombinert med tiltagende vekst. I Norge er det tegn til svakere utvikling i økonomien. Investeringene i norsk oljesektor er forventet å bli ca. 200 milliarder kroner i 2014. Oljeinvesteringene flater dermed ut etter mange år med betydelig vekst. Gitt dagens prising i aksjemarkedet, spesielt i USA, vil økende inntjening i selskapene være en viktig forutsetning for positiv markedsutvikling. Fortsatt positiv utvikling i den amerikanske økonomien samt videre forbedring i europeisk økonomi, er derfor viktige forutsetninger for at aksjemarkedene fortsatt skal kunne gi god avkastning.

Styrets vurdering er at det i 2014 vil kunne oppstå gode investeringsmuligheter i flere av Ferds forretningsområder og at Ferd med sine finansielle og organisatoriske ressurser er godt rustet til å utnytte disse.

Konsernets verdijusterte egenkapital

Ferd har som mål å oppnå minst 10 prosent gjennomsnittlig årlig vekst i verdijustert egenkapital over tid. I perioden 2003-2013 hadde Ferd en avkastning på 18,2 milliarder kroner, tilsvarende en årlig avkastning på 13,6 prosent.

Ferd har en bredt diversifisert portefølje av unoterte og noterte egenkapitalinvesteringer, alternative investeringer og eiendom. Ferds egenkapitalinvesteringer gir god spredning mellom ulike sektorer, geografi og selskapenes livssyklus. Verdien av de unoterte investeringene økte gjennom 2013 og Ferd Capitals portefølje utgjør i underkant av 40 prosent av Ferds verdijusterte egenkapital.

Ved inngangen til 2013 var verdijustert egenkapital 19,6 milliarder kroner

Ferds solide avkastning i 2013 skyldes meget gode resultater i tre av de fem investeringsområdene. De fleste av porteføljeselskapene i Ferd Capital utviklet seg jevnt over godt i 2013, med verdiutviklingen i Elopak som en spesielt positiv bidragsyter. Ferd Invests nordiske aksjeportefølje hadde en avkastning på 41 prosent, 3 prosentpoeng høyere avkastning enn referanseindeksen. Ferd Special Investments oppnådde meget gode resultater, både i absolutt og relativ forstand. For Ferd Hedgefond var avkastningen tilfredsstillende i 2013. Hedgefondporteføljen hadde en avkastning på 8 prosent, mens Ferds eiendomsportefølje oppnådde en avkastning på 6 prosent.

Resultat for Ferd AS

Ferd AS er et investeringsselskap, hvor måling til virkelig verdi er sentralt. Ferd presenterer derfor et regnskap som viser virkelig verdi av investeringene, inklusiv Ferd AS' datterselskaper.

Driftsresultatet for Ferd AS ble 5 233 millioner kroner som er en økning på 1 493 millioner kroner sammenlignet med 2012.

Driftsresultatet for Ferd AS ble 5 233 millioner kroner som er en økning på 1 493 millioner kroner sammenlignet med 2012. I tillegg til forholdene nevnt ovenfor er den viktigste årsaken til resultatet i 2013 avkastning ifra investeringen i Herkules fondene.

Netto kontantstrøm for 2013 fordeler seg med -187 millioner kroner fra operasjonelle aktiviteter, 2 785 millioner kroner fra investeringsaktiviteter og -3 237 millioner kroner fra finansieringsaktiviteter. De viktigste forklaringene til den positive kontantstrømmen fra investeringsaktivitetene er nedsalget i Aibel og utbetalingene fra Herkules fond I.

For øvrige kommentarer knyttet til utviklingen i resultatet vises det til egne avsnitt om forretningsområdene nedenfor.

Årsregnskapet er utarbeidet under forutsetning av fortsatt drift og styret bekrefter i samsvar med regnskapsloven § 3-3a at forutsetningen for fortsatt drift er til stede.

Resultat og kontantstrøm for Ferd (Ferd AS konsern)

Driftsinntektene ble 13,8 milliarder kroner i 2013 mot 14,2 milliarder kroner i 2012. Den viktigste forklaringen til reduksjonen er at Ferd i 2012 har inntektsført 3,2 milliarder kroner knyttet til verdiutviklingen på aksjer og andeler, mens i 2013 tjente Ferd 2,7 milliarder kroner på de finansielle investeringene.

Salgsinntektene økte fra 10,5 milliarder kroner i 2012 til 11,0 milliarder kroner i 2013.

Inkludert i Ferds salgsinntekter for 2013 er omsetningen fra Servi Group fra august 2013. Elopak hadde driftsinntekter i 2013 på 6,0 milliarder kroner, en økning på 0,1 milliarder kroner fra året før. Økningen skyldes en svakere kronekurs, Elopaks omsetning er i euro.

Konsernets finansresultat ble -256 millioner kroner som er på nivå med fjoråret.

Ferd har lav effektiv skattesats fordi en stor del av resultatene er fra aksjeinntekter. Gevinster på aksjeinvesteringene innenfor fritaksmetoden er ikke skattepliktige for Ferd. Skattekostnaden i 2013 utgjør 267 millioner kroner mot en kostnad på 187 millioner kroner året før.

Netto kontantstrøm for 2013 fordeler seg med 786 millioner kroner fra operasjonelle aktiviteter, 1 115 millioner kroner fra investeringsaktiviteter og -2 369 millioner kroner fra finansieringsaktiviteter. Den viktigste forklaringen til den negative kontantstrømmen fra finansieringsaktiviteten er nedbetalingen av gjelden i morselskapet Ferd AS.

Strategi

Den overordnede visjonen for Ferd er å ”skape varige verdier og sette tydelige spor”.

Ferds forretningsidé innebærer at konsernet skal ha en kombinasjon av finansielle porteføljer som gir en diversifisering for Ferd og industrielle investeringer hvor Ferd har eierposisjoner som gir betydelig innflytelse. Den økonomiske verdien som skal maksimeres over tid er størrelsen på den verdijusterte egenkapitalen. Eier har satt som mål at Ferd over tid skal oppnå en årlig avkastning på verdijustert egenkapital på minst 10 prosent.

Eier og styrets forhold til risiko er et av de viktigste rammevilkårene for virksomheten i Ferd.

Eier og styrets forhold til risiko er et av de viktigste rammevilkårene for virksomheten i Ferd. Det definerer Ferds risikobærende evne, et uttrykk for det maksimale risikonivå vi kan legge opp til i sammensetningen av Ferds totalportefølje. Ferds risikovilje, som angir hvor stor andel av vår risikobærende evne som utnyttes, vil variere over tid basert på tilfang av interessante investeringsmuligheter og vurdering av de generelle markedsforholdene.

Styret vurderer regelmessig Ferds risikokapasitet. Vurderingen av hvordan Ferds kapital er allokert er en av styrets viktigste oppgaver fordi risiko og avkastning i stor grad bestemmes av hvilke aktiva Ferd investerer i. Allokering av ny kapital eller reallokering av kapital mellom forretningsområdene gir et bevisst forhold til anvendelse av konsernets kapitalbase og risikobærende evne.

Kapitalallokeringen i Ferd skal være kjennetegnet av en høy egenkapitaleksponering og god risikospredning.

Kapitalallokeringen i Ferd skal være kjennetegnet av en høy egenkapitaleksponering og god risikospredning. En god risikospredning styrker Ferds mulighet til å kunne opprettholde egenkapitaleksponeringen, også når andre aktører opplever knapphet på kapital. I tillegg vil vi med god likviditet kunne utvise handlekraft i dårlige tider.

Ferds egenkapitalinvesteringer fremstår som en godt diversifisert portefølje, og verdiutviklingen i sum viser en relativt høy samvariasjon med utviklingen på norske og internasjonale aksjebørser. Ferd Eiendom og Ferd Hedgefond bidrar til å redusere risiko for konsernet, ikke bare fordi disse investeringene har lavere forventet risiko enn aksjer, men også fordi de over tid har moderat korrelasjon mot Ferds øvrige portefølje.

Allokeringen skal være i tråd med eiers vilje og evne til å ta risiko. Dette legger føringer på hvor stor andel av egenkapitalen som kan være investert i aktivaklasser som har høy risiko for verdifall. Dette måles og følges opp løpende ved hjelp av stresstester. Verdifallsrisikoen i starten av 2014 er litt høyere enn gjennomsnittet for 2013, men verdifallsrisikoen er fortsatt lavere enn den har vært de senere årene.

Ferd har som mål å opprettholde en god kredittverdighet som skal sikre handlefrihet og finansiering på kort varsel til en lav finansieringskostnad. Målet er at Ferds hovedbank-forbindelser skal gi Ferd en kredittverdighet tilsvarende ”Investment grade”. For å skjerme Ferds øvrige egenkapital for risiko finansieres investeringer i Ferd Capital og Ferd Eiendom som separate prosjekter, uten garanti fra Ferd. Både bankene og Ferd har fokus på likviditet. Ferd har alltid hatt solid margin til de likviditetskrav vi styrer etter internt og de krav vi har forpliktet oss til gjennom låneavtalen på morselskapsnivå. Ferd legger til grunn at avkastningen fra finansielle investeringer skal bidra til å dekke løpende renteutgifter. Det er derfor viktig at balansen er likvid og at muligheten til å realisere aktiva samsvarer godt med løpetiden på gjelden.

Ferd har et bevisst forhold til valutaeksponering. Vi legger til grunn at Ferd alltid vil ha en viss andel av egenkapitalen investert i euro, amerikanske dollar og svenske kroner, og sikrer derfor ikke all valutaeksponering til norske kroner. Så lenge den faktiske eksponeringen er i tråd med den vedtatte valutakurven gjør Ferd ingen sikring av investeringene. Dersom eksponeringen i en valuta blir for høy eller lav reguleres valutakurven gjennom å ha lån på morselskapsnivå i den respektive valuta, eller ved bruk av derivater.

Ferd har lite investert i rentebærende papirer. Den renterisiko som oppstår i forbindelse med eventuelle innlån og rentebærende investeringer håndteres av konsernets internbank i overensstemmelse med egne retningslinjer.

Se for øvrig egen artikkel om strategien til Ferd

Eierstyring og selskapsledelse

Ferd er et relativt stort konsern, med én kontrollerende eier. Styret i Ferd Holding AS har likevel ansvar og myndighet likt det som er tilfelle i selskaper med spredt eierskap.

Ikke alle deler av norsk anbefaling for eierstyring og selskapsledelse er like treffende for et familieeiet selskap som Ferd, men Ferd følger anbefalingen der det er relevant og nyttig. Se for øvrig egen artikkel om eierstyring og selskapsledelse. Styret i Ferd Holding hadde seks styremøter i 2013.

Ferd Capital

Siden etableringen av Ferd Capital som forretningsområde i 2007 har Ferd allokert betydelig kapital til nye investeringer. Ferd Capital har i denne perioden vurdert et stort antall selskaper og har vært aktive i mange prosesser. Ferd Capital legger vekt på å fremskaffe investeringsmuligheter gjennom egne analyser og proaktivt arbeid mot potensielle selgere.

Ferd Capital baserer seg i liten grad på overordnede makroøkonomiske forventninger. Ved vurdering av Ferd Capitals investeringsmuligheter er det de selskapsspesifikke forhold som er det avgjørende for om investeringen vurderes som attraktiv eller ikke. Ferd Capital kjøpte i juli 100 prosent av aksjene i Servi Group, markedslederen innenfor hydrauliske løsninger og systemer til norsk offshore industri. Ferd Capitals eierandel i Help Forsikring ble i mai solgt til ARAG SE. Napatech A/S ble i desember 2013 notert på Oslo Børs, og Ferd Capitals eierandel etter børsnotering er ca. 22 prosent. Ferd Capital leter aktivt etter "add-on"-investeringer til eksisterende porteføljeselskaper og tidlig i 2014 økte Interwell sin eierandel i brønnteknologiselskapet Vosstech fra 33 prosent til 66 prosent.

Aibel

Aibels omsetning var i 2013 på 12 546 millioner kroner, sammenlignet med 10 442 millioner kroner i 2012. EBITDA ble 911 millioner kroner justert for engangseffekter, sammenlignet med 875 millioner kroner i 2012.

Aibel fikk i 2013 tildelt kontrakt for oppkobling av Ivar Aasen-plattformen. I tillegg har Det norske, som operatør for Ivar Aasen-utbyggingen, intensjon om å tildele Aibel kontrakt for vedlikeholds- og modifikasjonsoppgaver samt driftsstøtte for Ivar Aasen. Statoil ga Aibel fornyet tillit gjennom å utøve en opsjon som forlenger dagens kontrakt med to år.

Aibel fortsetter således som Statoils største leverandør innen vedlikeholds- og modifikasjonsarbeid. Ved inngangen til 2014 hadde Aibel en ordrebok på ca. 17 milliarder kroner.

I starten av 2014 mottok Aibel signaler fra Statoil om at de ønsker å redusere volumet på rammekontraktene i forhold til tidligere uttalte planer for 2014. I tillegg vil det bli reduksjoner eller utsettelser av nye modifikasjonsoppdrag. Dette har medført at Aibel har måttet tilpasse ressursbruken til det nye forventede aktivitetsnivået, noe som dessverre har ført til oppsigelser av et stort antall ansatte. Selv om det kortsiktig vil være noe svakere marked for Aibel ser markedet ut til å være sterkere på lengre sikt. Store felt som Johan Sverdrup vil medføre betydelige investeringer på norsk sokkel i årene som kommer. Ambisjonen fremover er å befeste Aibels posisjon som et av de ledende oljeserviceselskapene innen olje og gass på norsk sokkel, samt etablere en sterk posisjon innen fornybar energi.

Elopak

Elopak opererer i utgangspunktet i en mindre syklisk bransje enn mange andre industrier, og burde således ikke oppleve dramatiske volumtap på grunn av endringer i konjunkturene. Innenfor markedet for juice er det likevel grunn til å forvente høyere variasjon i salget av kartonger, siden dette til en viss grad er produkter der etterspørselen påvirkes av konsumentenes økonomi. Elopaks omsetning i 2013 var 5 967 millioner kroner, sammenlignet med 5 839 millioner kroner i 2012. Økningen skyldes høyere gjennomsnittlig eurokurs i 2013 enn i 2012. Elopaks omsetning i EUR ble 769 millioner sammenlignet med EUR 784 millioner i 2012. Nedgangen var primært et resultat av lavere salg av skrukorker og fyllemaskiner. Solgte kartongvolumer var noe høyere enn fjoråret.

Driftsresultatet ble 378 millioner kroner, mot 273 millioner kroner året før.

Den viktigste årsaken til oppgangen var at 2012 var belastet med ekstraordinære avsetninger for kostnader i forbindelse med restrukturering av fabrikkstrukturen i Europa.

Elopak investerte i 2013 betydelige beløp i å etablere EloBrick TM (rull-matet aseptisk kartong) som eget forretningsområde, med tilhørende organisasjon og produksjons-fasiliteter. Første fase av utbyggingen av produksjonskapasitet for EloBrick ble gjennomført i 2013, og de første kommersielle leveransene ble foretatt mot slutten av året. Elopak fortsatte også vekststrategien innen det aseptiske markedet. En ny aseptisk fyllemaskin ble plassert hos en kunde for å gjøre en fullstendig test av maskinen. Testresultatene har vært lovende og har bekreftet egenskapene til maskinen. I 2013 ble det besluttet å oppgradere og utvide produksjonskapasiteten i Canada, produksjonen vil flyttes til nye lokaler i Montreal.

Markedene for Elopaks produkter i 2014 ventes å være relativt stabile sammenliknet med foregående år. Det er fortsatt usikkerhet omkring økonomisk vekst og arbeidsledighet i flere av de europeiske markedene, men det er også tegn til bedring.

Vekststrategien til Elopak videreføres for 2014 og det vil bygges ytterligere produksjonskapasitet innen det aseptiske segmentet. Den nye konverteringsfabrikken i Russland som ble ferdigstilt i 2012 har gitt Elopak styrket posisjon i et marked i vekst. Videre vil den nye fabrikken i Montreal gi økte vekstmuligheter i det Nord Amerikanske markedet.

TeleComputing

TeleComputing fikk et driftsresultat på 121 millioner kroner i 2013 som er noe bedre enn året før. TeleComputings omsetning økte med 5 prosent i 2013, en veksttakt som er vesentlig høyere enn markedet, men lavere enn selskapets langsiktige mål. Utviklingen i omsetningen var svært ulik for de tre forretningsområdene til Telecomputing: Lavere omsetning i 2013 enn i 2012 i den svenske konsulent-virksomheten som følge av fortsatt utfordrende konjunkturer, svak vekst i den norske IT-driftsvirksomheten som følge av økt priskonkurranse, og sterk vekst i den svenske IT-driftsvirksomheten. I 2013 har TeleComputing klart å fornye mange viktige kontrakter, samtidig som mange nye kunder har kommet til. Dette resulterer i en ordrebok som ved utgangen av 2013 er høyere enn noen gang tidligere. TeleComputing har som ambisjon å ha bransjeledende marginer, dette ble oppnådd også i 2013.

Konsulentinntektene vil også fremover være påvirket av konjunktursituasjonen i Sverige, og ved inngangen til 2014 ser selskapet tegn til bedring av denne. Virksomhetene innen IT-drift ventes å ha god vekst også fremover, understøttet av en rekordhøy ordrebok.

Mestergruppen

Omsetningen for Mestergruppen i 2013 var 2 672 millioner kroner hvilket tilsvarer en nedgang på ca. 4 prosent sammenlignet med 2012. Normalisert EBITDA ble 82 millioner kroner sammenlignet med 78 millioner kroner i 2012. Til tross for et svakt marked og lavere omsetning i 2013, lyktes Mestergruppen å forbedre normalisert EBITDA sammenlignet med 2012. Dette skyldes i hovedsak forbedring i dekningsgrad gjennom bedre innkjøpsbetingelser, samt noen tilpasninger av kostnadene.

Det forventes at markedet i 2014 blir stabilt, men på mellomlang sikt forventes det at bransjen i gjennomsnitt vokser tilsvarende den historiske trenden. Byggevarebransjen i Norge er konkurranse- og konjunkturutsatt og bransjen består av mange aktører.

Interwell

Interwell er en ledende norsk leverandør av høyteknologiske brønnverktøy til den internasjonale olje- og gassindustrien. Omsetningen til Interwell ble 762 millioner kroner i 2013, en økning på over 50 prosent sammenlignet med 2012, hovedsakelig på grunn av en vellykket internasjonal satsing og kontinuerlig fokus på teknologiutvikling.

EBITDA for Interwell for 2013 ble 265 millioner kroner, som er 84 millioner kroner bedre enn året før. Interwell er i tett dialog med de største kundene både på norsk kontinental sokkel og internasjonalt om utvikling av nye løsninger for å sikre at selskapet dekker de fremtidige behov markedet vil etterspørre.

Målsetningene i Interwell er høye og selskapet forventer vekst både på norsk sokkel og internasjonalt. På norsk sokkel arbeider selskapet med å opprettholde unike service- og teknologileveranser til både eksisterende og nye kunder. I tillegg til Statoil er det gjort store fremskritt mot andre operatører på norsk sokkel. I UK har Interwell oppnådd en betydelig vekst i løpet av 2013. De internasjonale operasjonene i Interwell er godt posisjonert for ytterligere vekst i årene som kommer.

Swix Sport

Swix Sport fikk en EBITDA på 71 millioner kroner i 2013 mot 51 millioner kroner året før. Omsetningen økte fra 687 millioner kroner i 2012 til 757 millioner kroner i 2013. 2013 har vært et mer normalt år etter en periode med krevende markedsforhold i sportsbransjen.

Swix' virksomhet er organisert i to hoveddeler, Sport (Swix og Toko) og Outdoor (Ulvang og Lundhags) for å tydeliggjøre satsingen på outdoor-segmentet. I løpet av 2013 har Swix overtatt eget salg og distribusjon i det svenske markedet og med dette økt omsetningen i Sverige betydelig. Ca. 50 prosent av Swix' omsetning er utenfor Norge.

Trenden med fokus på helse og naturopplevelse gir fortsatt gode vekstvilkår for sportsindustrien og Swix Sport. Nordmenn bruker mest på sportsbekledning og utstyr i Europa, noe som gir gode rammevilkår i Swix' hjemmemarked.

Gjennom økt fokus på outdoor-segmentet via Lundhags og Ulvang er målsetningen å jevne ut omsetningen over sesongene, samtidig som Swix skal opprettholde posisjonen som verdensledende innen sine segmenter i vintersport.

Servi Group

I 2013 hadde Servi Group en rekordhøy omsetning på 840 millioner kroner sammenlignet med 777 millioner kroner i 2012, primært som et resultat av høy aktivitet innenfor riggbransjen, marine og offshore. Normalisert EBITDA for 2013 endte på 90 millioner kroner som var 3 millioner kroner svakere enn resultatet i 2012.

Servi er godt posisjonert for videre organisk vekst. Det er høy veksttakt innenfor nybygg rigg, sterkt ordreinntak fra de største kundene og fortsatt positiv utvikling innenfor marinesegmentet. Selskapet vil i 2014 forsterke satsingen innenfor produktområder som akkumulatorer og bredere hydraulikksystemer, samt øke fokuset på subsea- og vedlikeholdsmarkedet. Etableringen av eget kontor i Houston har gitt Servi et godt utgangspunkt for å tiltrekke seg nye kunder i det amerikanske markedet. Servi ønsker å fortsette å være markedsleder og den foretrukne hydraulikkpartneren for sine kunder. Det vil være et stort fokus på nærhet til kunder, kontinuerlig teknologi- og tjenesteutvikling i årene fremover for å sikre denne posisjonen.

Ferd Invest

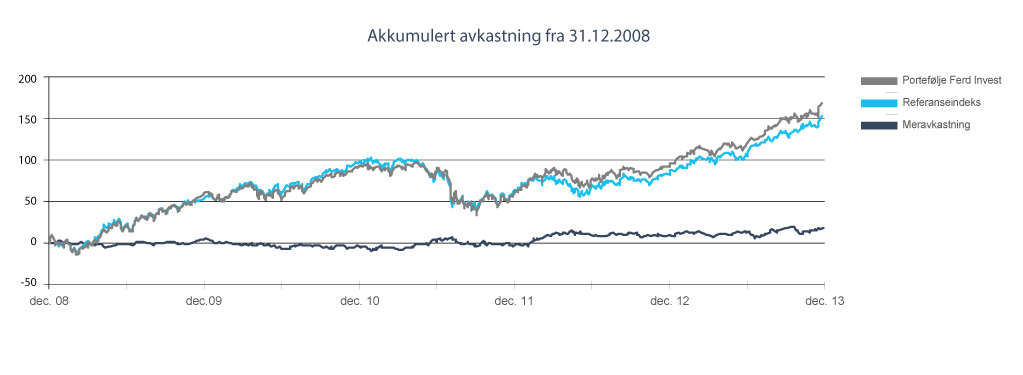

Ferd Invest fikk et driftsresultat på 1 471 millioner kroner mot et driftsresultat på 631 millioner kroner året før. 2013 var et sterkt børsår for de nordiske børsene. De nordiske børsene steg med mellom 46 prosent (Helsinki) og 24 prosent (Oslo Børs) i norske kroner. Svekkelsen i norske kroner var den viktigste årsaken til at de øvrige nordiske børsene ga Ferd Invest en høyere avkastning enn Oslo Børs i 2013.

Risikoviljen steg i 2013 og investorene var villige til å prise aksjene høyere. Det var multippelekspansjon og ikke inntjeningsvekst som var den viktigste årsaken til høyere aksjekurser.

Markedsverdien til Ferd Invests portefølje steg i løpet av 2013 med 41 prosent, noe som var tre prosentpoeng bedre enn Invests referanseindeks.

Markedsverdien til Ferd Invests portefølje steg i løpet av 2013 med 41 prosent, noe som var tre prosentpoeng bedre enn Invests referanseindeks. Ferd Invests største post gjennom 2013, Opera Software, steg med 163 prosent i fjor. Sammen med Autoliv, Novozymes og Transmode, var Opera Software den viktigste bidragsyteren til et godt år for Ferd Invest.

Markedsverdien til Ferd Invests portefølje steg i løpet av 2013 med 41 prosent, noe som var tre prosentpoeng bedre enn Invests referanseindeks. Ferd Invests største post gjennom 2013, Opera Software, steg med 163 prosent i fjor. Sammen med Autoliv, Novozymes og Transmode, var Opera Software den viktigste bidragsyteren til et godt år for Ferd Invest.

Ved utgangen av 2013 hadde porteføljen en markedsverdi på 5 milliarder kroner. Investeringene er fordelt på de tre Skandinaviske børsene, i tillegg til Helsinki børsen. De største investeringene ved årsskiftet var Opera Software, TDC, Autoliv, Novo Nordisk og Nokian Tyres. Disse investeringene utgjorde ca. 35 prosent av porteføljen ved årsskiftet.

Den tiltagende optimismen i børsmarkedene som Ferd Invest beskrev ved inngangen til fjoråret ble ytterligere forsterket gjennom 2013.

Ferd Hedgefond

Målet med hedgefondporteføljen i Ferd er å oppnå tilfredsstillende risikojustert avkastning over tid, både sammenlignet med markedet og i absolutt forstand. I sammensetningen av porteføljen er det viktig å velge fond der avkastningen i liten grad er avhengig av de samme risikofaktorene, slik at man oppnår god risikospredning.

For å bidra til risikospredning for Ferds samlede portefølje har hedgefondporteføljen normalt et lavt innslag av fond med sterk eksponering mot aksjemarkedet.

For 2013 endte porteføljen opp 7,7 prosent, på linje med referanseindeksen (HFRI Fund of Funds Conservative) som porteføljen måles mot. Driftsresultatet ble 191 millioner kroner. Ved utgangen av 2013 hadde porteføljen en markedsverdi på 2,3 milliarder kroner.

Ved utgangen av 2013 hadde hedgefondorteføljen en markedsverdi på 2,3 milliarder kroner.

Aksjerelaterte strategier var blant de strategiene som gjorde det bra i 2013. Men også såkalte "distressed" forvaltere hadde et bra år som følge av sterk utvikling i misligholdte kredittpapirer og sterk kursutvikling i aksjer til nylig restrukturerte selskaper.

Det er grunn til å anta at Feds (amerikanske sentralbanken) handlinger og markedets forventninger om renteøkninger også fremover vil være i fokus og kan føre til økt volatilitet i markedene. Utviklingen i Kina kan også vise seg å bli en viktig faktor i 2014 og dermed påvirke avkastningen. Imidlertid er det med dagens lave avkastning i rentemarkedene mulighet for at vi går inn i nok et bra år for aksjemarkedene. Hovedfokus for Ferd Hedgefond vil være å sikre en robust og godt diversifisert portefølje på tvers av hedgefondstrategier og markeder.

Ferd Special Investments

Investeringsmandatet for "Special Investments" ble opprettet våren 2010 og ble et eget forretningsområde høsten 2012. Siktemålet er å utnytte investeringsmuligheter som Ferd har de rette forutsetningene både for å vurdere og å eie, men som faller utenfor konsernets øvrige mandater.

Fellesnevneren er finansielle investeringer med et godt forhold mellom avkastnings-potensial og risiko. Det legges vekt på å identifisere en god nedsidebeskyttelse. Dette har vært mulig i annenhåndsmarkedet for hedgefond, der ubalanser mellom antall kjøpere og selgere av slike fondsandeler har gitt Ferd anledning til å handle til under antatt verdi. Avkastningen siden oppstart er på 892 millioner kroner. I 2013 var avkastningen 573 millioner kroner, som tilsvarer 37 prosent.

2013 ble et meget godt år for Special Investments porteføljen både i forhold til hva vi anser er attraktive nye investeringer og i forhold til utviklingen i porteføljen generelt.

2013 ble et meget godt år for Special Investments porteføljen både i forhold til hva vi anser er attraktive nye investeringer og i forhold til utviklingen i porteføljen generelt. Avkastningen for året på 573 millioner kroner er den høyeste nominelle avkastningen siden mandatet ble etablert. Totalt for året ble det gjort nye investeringer for 380 millioner kroner, mens Ferd Special Investments fikk utbetalt 599 millioner kroner gjennom realisasjoner og utbytter. Ved årsslutt var porteføljen verdsatt til 2,3 milliarder kroner.

Innenfor restruktureringer og illikvide hedgefond der Special Investments har hatt fokuset i 2013 ser vi fortsatt mange muligheter. Special Investments har ikke vært aktive i det norske kredittmarkedet på flere år.

Ferd Eiendom

Ferd Eiendoms driftsresultat ble 83 millioner kroner, sammenlignet med 356 millioner kroner i 2012. Hovedårsakene til resultatet i 2013 var god avkastning på Ferd Eiendoms europeiske eiendomsfond, samt kontantstrøm fra utleieeiendommene. I 2012 ble tomtearealet for trinn 5 og 6 av Tiedemannsbyen (et boligprosjekt på Ensjø i Oslo) vurdert til antatt virkelig verdi basert på at eiendommen realiseres som et boligprosjekt. Frem til 2012 var denne delen av Tiedemannseiendommen regnskapsmessig blitt verdsatt som en lagereiendom.

Ferd Eiendoms verdijusterte egenkapital ble målt til 1,5 milliarder kroner ved årsskiftet og avkastningen på porteføljen ble 6 prosent.

Ferd Eiendoms verdijusterte egenkapital ble målt til 1,5 milliarder kroner ved årsskiftet og avkastningen på porteføljen ble 6 prosent.

Tiedemannsbyen omfatter totalt rundt 1 200 leiligheter, og prosjektet skal gjennomføres over en periode på ti til femten år, hvorav de første ca. 600 leilighetene oppføres i regi av Tiedemannsbyen DA. Tiedemannsbyen DA eies 50/50 av Ferd Eiendom og Skanska Bolig. Første salgstrinn i Petersborg-kvartalet ble lansert høsten 2013, trinnet består av 61 leiligheter. Petersborg-kvartalet består totalt av 204 leiligheter.

Ferd Eiendom har i 2013 hatt et kontorbygg under bygging for Aibel i Bergen. Bygget ferdigstilles første halvår 2015. Høsten 2013 kjøpte Ferd Eiendom et kontorbygg på Lysaker utenfor Oslo. Strandveien 4-8 er en utviklingseiendom som skal rehabiliteres for nye leietakere og det er inngått en 12 års leieavtale på ca. 13 500 av totalt 18 000 kvm i bygget.

Ferd Eiendom arbeider løpende med å finne nye investeringsmuligheter. De senere årene har høye byggekostnader medført betydelig press på marginene i eiendomsprosjektene.

I takt med fallende igangsetting av nye prosjekter kan det forventes lavere entreprise-kostnader fremover. Dette vil være positivt for byggeklare tomter og øvrige prosjekter i Ferd Eiendoms portefølje.

Ferd Sosiale Entreprenører

Ferd Sosiale Entreprenører (FSE) investerer i sosiale entreprenører som reflekterer Ferds visjon om å skape varige verdier og sette tydelige spor.

De sosiale entreprenørene må bidra til å løse et samfunnsproblem samtidig som det må være en sannsynlighet for økonomisk selvstendighet på sikt.

FSE har valgt en fokusert strategi for hva som inngår i definisjonen sosialt entreprenørskap. De sosiale entreprenørene må bidra til å løse et samfunnsproblem samtidig som det må være en sannsynlighet for økonomisk selvstendighet på sikt. FSE støtter hovedsakelig sosiale entreprenører som arbeider for barn og unge.

Antall forespørsler til FSE økte fra 243 i 2012 til over 400 i 2013. FSE mener nå at porteføljen er tilnærmet komplett med 10 – 11 virksomheter. I 2013 ble Lyk-z og døtre eneste nye virksomhet i porteføljen. De ble Årets Sosiale Entreprenør i 2012 og jobber med ungdom for bevisstgjøring av egne valg og muligheter. Målet med alle FSEs investeringer er at virksomhetene skal stå på egne ben i løpet av en 3 – 6 års periode. Ved årsskiftet etablerte FSE en alumniportefølje for de sosiale entreprenørene som har nådd målet om økonomisk selvstendighet.

Styret i Ferd Holding AS har satt av inntil 25 millioner kroner årlig til arbeidet med sosialt entreprenørskap. I tillegg bidrar ansatte fra Ferds andre forretningsområder og datterselskaper med sin kompetanse i form av dedikert tid til styrearbeid og annen oppfølging av de sosiale entreprenørene.

Helse, miljø, sikkerhet og likestilling

De siste årene har vi sett økende vektlegging av miljømessige forhold i de industrialiserte land. Ingen av Ferds virksomheter har utslipp som krever konsesjon og utslippskontroller.

Når det gjelder Elopak, er både kunder og leverandører opptatt av global oppvarming, CO2-utslipp, ”carbon footprint”, produkters livssyklus og gjenvinning av materialer. I en slik sammenheng kommer kartongbasert emballasje svært godt ut, sammenlignet med alternativene. Elopak benytter kun papp fra skog som forvaltes i tråd med bærekraftige prinsipper.

Alt innkjøp av papirbasert kartong i Europa kommer fra FSC (Forest Stewardship Council) godkjente produsenter. Elopak jobber også for å øke gjenvinning av brukt kartong gjennom deltagelse i bransjeallianser. I Europa ble ca. 39 prosent av all brukt kartong gjenvunnet i 2013, en økning på 37 prosent fra 2012.

Ved utgangen av 2013 hadde Ferd konsernet 4 067 ansatte, inklusiv de ansatte i Aibel og Interwell var antall ansatte 10 161 i 2013. Kvinneandelen i Ferd Konsernet var på 23 prosent. I Ferd konsernet var sykefraværet i 2013 på 3,4 prosent. Ved utgangen av 2013 hadde Ferd AS 40 ansatte, 25 menn og 15 kvinner. Styret i Ferd AS består av en kvinne og fire menn. Det har i løpet av året ikke forekommet eller blitt rapportert alvorlige arbeidsuhell eller ulykker i Ferd AS.

Selskapets policy er å likebehandle kvinner og menn. Dette skjer gjennom lik lønn for likt arbeid og at det ved nyansettelser vektlegges kompetanse, erfaring og forutsetninger for å dekke de krav stillingen krever. Selskapet bestreber seg på å være en attraktiv arbeidsgiver for alle ansatte, uansett kjønn, funksjonsevne, religion, livssyn, etnisitet og nasjonal opprinnelse.

Årets totalresultat på 4 993 millioner kroner foreslås overført til annen egenkapital.

Bærum 8. april 2014

I styret for Ferd AS